مؤشر السنة المالية المؤية (بلومبيرغ)

الأحد 4 أكتوبر 2015 / 01:50

في كوميديا الخيال العلمي "دليل المسافر إلى المجرة"، يقول كمبيوتر عملاق "إن العدد 42 يحمل الجواب على الحياة والكون وكل شيء، ولكن المهمة الصعبة حقاً هي معرفة ماذا كان السؤال في المقام الأول"، وفي هذا السياق يقول أستاذ العلوم المالية بجامعة ستوني بروك الأمريكية، نوح سميث في تحليل له نشرته وكالة "بلومبرج فيو" الأمريكية، أحياناً أشعر أن رفع أسعار الفائدة أشبه قليلاً بذلك.

ويضيف الكاتب: هناك حشد غفير من الاقتصاديين والمعلقين والمسؤولين الحكوميين ورجال الأعمال الذين يطالبون باستمرار أن يقوم مجلس الاحتياطي الاتحادي بوضع حدّ لسياسة معدلات الفائدة الصفرية، وسواء كانت المشكلة هي خطر التضخم أو الإفراط في المجازفة بحثاً عن عوائد أعلى أو فكرة أن انخفاض المعدلات يضر بأصحاب المدخرات، فإن رفع أسعار الفائدة هو الجواب، إن معدل ارتفاع الفائدة بمثابة مطرقة تبحث دوماً عن مسمار، على حد تعبير الكاتب .

وقد أدى ذلك بعدد من المعلقين أن يذهبوا بأفكارهم "بعيداً" بشأن أسعار الفائدة، وبدلاً من أن يسألوا ما إذا كان يتعين علينا رفع أسعار الفائدة، يتساءلون لماذا يتوق بعض الناس باستمرار أن يكبحها مجلس الاحتياطي الاتحادي.

ونظراً لأن أعلى صوت للتذمر حول الفائدة الصفرية يأتي من القطاع المالي، ذهب الكثيرون إلى التساؤل لماذا يكره "وول ستريت" جني الأموال السهلة.

صافي هوامش الفائدة

في الآونة الأخيرة، ذكر بعض المعلقين أنهم يعتقدون أنهم وقعوا على الجواب، مشيرين إلى أن الأمر كله يتعلق بصافي هوامش الفائدة، أو الفارق بين تكاليف الاقتراض للبنك وأسعار الفائدة على القروض. عندما يضيق هذا الفارق، تتقلص أرباح البنوك.

ويؤكد جون كارني من صحيفة "وول ستريت جورنال" أن الفائدة الصفرية تضغط هذا الانتشار: لقد كان الدافع الأساسي لانخفاض صافي الفائدة هو تقلص هوامش صافي الفائدة (...) لقد ضغطت الفترة الطويلة غير العادية للمعدلات فائقة الانخفاض على الهوامش بأكثر من 27٪ منذ عام 2010.

بنوك صغيرة تعادي الاحتياطي الفيدرالي

ويتفق "بول كروغمان" مع هذا الرأي، ويذهب إلى أبعد من ذلك، مما يدل على أن مجموعة صغيرة من البنوك المؤثرة جداً تقف وراء الكثير من المشاعر المعادية للبنك الاحتياطي الفيدرالي: يكره المصرفيون التجاريون بيئة أسعار الفائدة المنخفضة جداً؛ لأنه من الصعب بالنسبة لهم تحقيق أرباح؛ فهناك حد أدنى على أسعار الفائدة التي يمكنهم تقديمها، وإذا كانت معدلات الإقراض منخفضة بحيث تضغط على انتشارها، ولذا يستمر المصرفيون في المطالبة بمعدلات أعلى، واختراع القصص حول الأسباب التي تجعل مطالباتهم وجيهة على الرغم من انخفاض معدلات التضخم (...) لذلك فإن الطلب على معدلات أعلى ينبع من مجموعة مصالح ضيق.

ورأى الكاتب أنه من الممكن أن يكون النموذج العام للاقتصاد السياسي لكروغمان جيدا والذي يفيد بأن المصالح الضيقة لها نفوذ هائل على قضايا منفردة، مضيفاً "لكنني لست متأكداً من أنه ومعلقين آخرين يفهمون القضية على نحو صائب، إن الفكرة التي مفادها أن انخفاض سعر الفائدة على الأموال الاتحادية يضغط على صافي هوامش الفائدة لا تبدو معقولة بصورة كبيرة بالنسبة لي، ولا أرى بيانات كثيرة تدعمها".

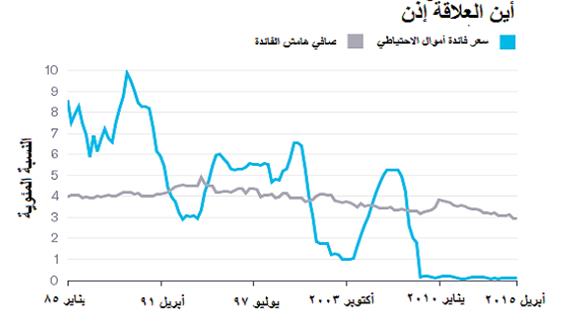

أولاً وقبل كل شيء، يقول الكاتب، إذا نظرنا ببساطة إلى تاريخ أسعار الفائدة وصافي هوامش الفائدة، فلن نرى علاقة كبيرة بينهما على الإطلاق:

وأشار الكاتب إلى أن معدل الأموال الفدرالية كان آخذ في الهبوط منذ أوائل الثمانينات، ولكن حتى منتصف التسعينات، ارتفع صافي هوامش الفائدة فعلاً، وبعد عام 1994، بدأ صافي الفائدة في انخفاض مطرد لكنه بطيء جداً واستمر هذا الانخفاض حتى يومنا هذا، خلال هذه الفترة كلها، دارت سعر الفائدة على أموال الاحتياطات الاتحادية بشكل كبير، ولكن لم يتزحزح صافي الفوائد استجابةً لتلك التقلبات.

وبحسب الكاتب، فإنه "من الممكن أن يؤدي إجراء تحليل سلسلة زمنية دقيق إلى الوصول إلى علاقة ما، ولكنني لا أرى مثل تلك العلاقة".

ولفت الكاتب إلى أننا نفتقر إلى نظرية جيدة تفسر لنا لماذا يجب أن يضغط انخفاض أسعار الفائدة على هوامش البنوك، مؤكداً ضرورة أن تؤثر التغيرات في سعر الفائدة في كل من أسعار الفائدة قصيرة الأجل وطويلة الأجل على قدم المساواة، إذا قام البنك الاتحادي بالحد من ذلك، فسيطلب المودعون أسعار فائدة أعلى على الودائع من البنوك، وستطلب البنوك فائدة أعلى من المقترضين، بعد فترة أولية من التكيف (بالسماح للقروض القائمة بالتدحرج)، فلا ينبغي أن يؤدي تأثير التغيرات في أسعار الفائدة على الانتشار إلى فروق جوهرية.

وكما يشير كروغمان، فإن أسعار الفائدة على الودائع عالقة عند مستوى الصفر مثل سعر الفائدة على الأموال الاتحادية. وإذا بقيت أسعار الفائدة على الودائع عند مستوى الصفر بينما هبطت العائدات على القروض المصرفية، فإن هذا يضغط بالفعل على هوامش البنوك.

ولكن من الصعب جداً، برأي الكاتب، أن نرى كيف تؤدي إجراءات كبح الفائدة للبنك الاحتياطي الاتحادي إلى انفراجة في هذا الوضع على الإطلاق.

وكما يوضح "ديفيد هنري" من وكالة رويترز، إن ذلك لن يعمل إلا على زيادة تكاليف البنوك على المدى القصير. وعلاوة على ذلك، إذا أدى رفع معدل الفائدة إلى إبطاء النمو الاقتصادي- كما حدث في أوائل الثمانينات- فسيؤدي ذلك إلى الإضرار بأرباح البنوك بصورة أكبر.

إذا كانت البنوك تعتقد حقاً أن بنك الاحتياطي الفيدرالي يشدد إجراءاته، فإن التاريخ لا يقف معهم، عندما أنهت اليابان الفائدة الصفرية بصورة مؤقتة في عام 2006، كانت النتيجة تكاليف أعلى للبنوك مع عدم ارتفاع مماثل في الأرباح.

لذلك إذا أردنا أن نصل إلى الأسباب وراء رغبة "وول ستريت" في رفع أسعار الفائدة، والكلام للكاتب، ربما ينبغي أن نبحث في مكان آخر، إليكم فكرة: ربما تؤدي أسعار الفائدة المرتفعة إلى سهولة أكبر في تقاضي رسوم أكبر في كل مرحلة من مراحل عملية الاستثمار.