الجمعة 29 مايو 2026 / 10:06

يواجه المستهلك الأمريكي أزمة ائتمانية هي الأعنف منذ ما يقرب من 15 عاماً؛ حيث أدى كل من التضخم وارتفاع أسعار الفائدة، التي تعد الأعلى منذ عقود، إلى دفع فئة عريضة من المجتمع إلى التخلف عن سداد فاتورة بطاقات الإئتمان، بقيمة وصلت 1.24 تريليون دولار.

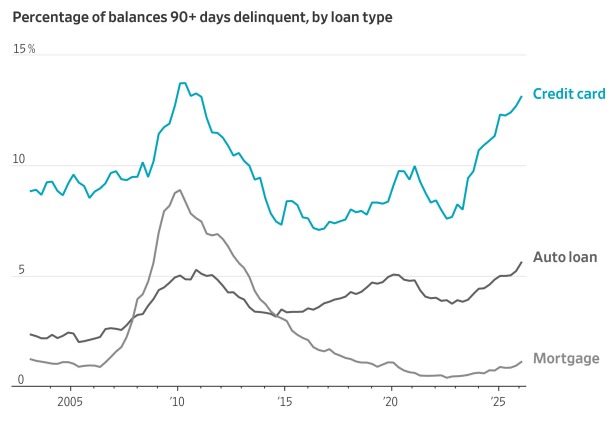

وحسب البيانات الرسمية الأخيرة الصادرة عن الاحتياطي الفيدرالي الأمريكي، فقد قفزت نسبة أرصدة بطاقات الائتمان المتأخرة عن السداد لمدة 90 يوماً أو أكثر لتصل إلى 13.12% خلال الربع الأول من هذا العام. وتعد هذه النسبة الأعلى على الإطلاق منذ 15 عاماً، وتحديداً منذ الفترة التي تلت الأزمة المالية العالمية عام 2008، بحسب صحيفة "وول ستريت جورنال".

تكلفة اقتراض خانقة

وتثبت الإحصاءات الرسمية للصحيفة عمق الفجوة بين الدخول والالتزامات الأساسية في الولايات المتحدة، حيث ارتفع إجمالي ديون بطاقات الائتمان في أمريكا إلى 1.25 تريليون دولار في الربع الأول من العام الجاري، مقارنة بـ 1.18 تريليون دولار في نفس الفترة من العام الماضي، وهو الرقم الأعلى للربع الأول، منذ بدء تسجيل البيانات المتعلقة ببطاقات الإئتمان عام 1999.

وبسبب ارتفاع أسعار الفائدة: وفقاً لمسح مجلس الاحتياطي الفيدرالي، قفز متوسط أسعار الفائدة على البطاقات الائتمانية إلى 21 %، بعد أن كان 14.6% قبل نحو 4 أعوام، وفي بعض الحالات الفردية تجاوز حاجز 26% إلى 29%، مما جعل سداد الحد الأدنى الشهري يذهب بالكامل لصالح الفوائد دون المساس بأصل الدين.

وقالت كاثرين كلارك، التي يصل راتبها السنوي المرتفع إلى 194 ألف دولار، إن "رصيد بطاقتي الائتمانية يتراكم ويصل إلى 15 ألف دولار. وكنت قادرة على تحمل الحد الأدنى للدفع الشهري البالغ 572 دولاراً، ولكن مع معدل فائدة سنوي يبلغ 26%، لم يكن هذا المبلغ يقتطع شيئاً يُذكر من أصل الدين".

وكحال الملايين من الأمريكيين، دُفعت كلارك (42 عاماً) إلى أقصى حدودها المالية تحت وطأة الضربة المزدوجة العنيفة: التضخم المستمر، وأعلى أسعار فائدة تشهدها البلاد منذ عقود.

الفوائد المركبة تلتهم الدخول

وارتفع متوسط أسعار الفائدة على بطاقات الائتمان إلى 21% في فبراير (شباط) الماضي، بعد أن كان 14.6% في فبراير (شباط) من عام 2022، وفقاً لمسح أجراه مجلس الاحتياطي الفيدرالي على البنوك المصدرة للبطاقات.

وفي العام الماضي، كان 5.6% من حاملي البطاقات الائتمانية متأخرين عن السداد لمدة 60 يوماً أو أكثر، متجاوزين مستويات ما قبل الجائحة، وفقاً للبيانات التي جمعها برينو براغا، الخبير الاقتصادي في "المعهد الحضري للأبحاث. وأظهر تحليله أنه على مدار العامين الماضيين، ارتفع معدل التعثر هذا إلى أعلى مستوياته منذ عام 2018، ليشمل سكان المجتمعات منخفضة ومتوسطة ومرتفعة الدخل، على حد سواء.

ونتيجة لهذا النزيف، تدفق الأمريكيون، الذين يعانون الأمرين لسداد ديونهم، على وكالات الاستشارات الائتمانية؛ حيث أعلنت "المؤسسة الوطنية للاستشارات الائتمانية"، وهي شبكة من المنظمات غير الربحية تساعد الأفراد على خفض ديون بطاقات الائتمان، أن عدد عملائها في يناير (كانون الثاني) قفز بنسبة 24% مقارنة بالعام السابق، وأن متوسط عدد عملائها الشهري هذا العام جاء أعلى بنسبة 60% مما كان عليه في عام 2018.

أرصدة متضخمة

يحمل الأمريكيون في المتوسط ديوناً تتراوح بين 6,500 و6,700 دولار على بطاقات الائتمان، وفقاً لوكالات التصنيف الائتماني. غير أن نسبة حاملي البطاقات الذين تتجاوز ديونهم حاجز الـ 10,000 دولار قد ارتفعت بشكل مرعب في جميع المجتمعات بمختلف مستويات دخلها منذ عام 2018.

ويؤكد بروس مكلاري، المتحدث باسم المؤسسة الوطنية للاستشارات الائتمانية، أن الأسر ذات الطبقة المتوسطة على وجه الخصوص تكافح بمرارة لدفع أرصدتها، مع تحول المزيد من العائلات نحو التخلف عن السداد.

ويوضح سكوت شو، الخبير الاقتصادي بجامعة فيرجينيا الغربية، والذي يدرس سلوك الإنفاق عبر بطاقات الائتمان، أن قطاعاً كبيراً من الناس يحملون أرصدة ديون مستمرة ومزمنة، ويتلقون ضربة موجعة عندما تقفز أسعار الفائدة بشكل مفاجئ، لا سيما إذا كانت أرصدتهم مرتفعة بالأساس.

ويضيف شو، الذي عمل سابقاً في مجلس محافظي الاحتياطي الفيدرالي: "إذا كنت تكتفي بدفع الحد الأدنى المترتب عليك فقط، فقد لا تتمكن أبداً من سداد ديون بطاقتك الائتمانية طوال حياتك".