صورة مولدة بالذكاء الاصطناعي

الإثنين 13 يوليو 2026 / 18:15

تُصارع الاقتصادات الغربية تحدياً استثمارياً يمتد لعقود، في ظل سعي الحكومات والشركات تقليل الاعتماد على الصين في مختلف القطاعات الاستراتيجية. وتأتي هذه التحركات في مواجهة هيمنة صينية واسعة على الأسواق العالمية، فالصين أكبر مصدر للسلع في العالم، وتسيطر على حلقات رئيسة من التصنيع والتكرير وسلاسل الإمداد.

وتتزامن الهيمنة مع فاتورة ضخمة تتحملها الولايات المتحدة ومنطقة اليورو والمملكة المتحدة، إذ يشير تحليل أجرته شركة "إرنست ويونغ" بالتعاون مع "بارثينون" (EY-Parthenon)، إلى أن القوى الثلاث ستحتاج إلى 23.6 تريليون دولار إضافية بحلول 2050، لإعادة بناء القدرات الحيوية في مجالات التصنيع والتكنولوجيا وسلاسل التوريد، حسب صحيفة "فايننشال تايمز".

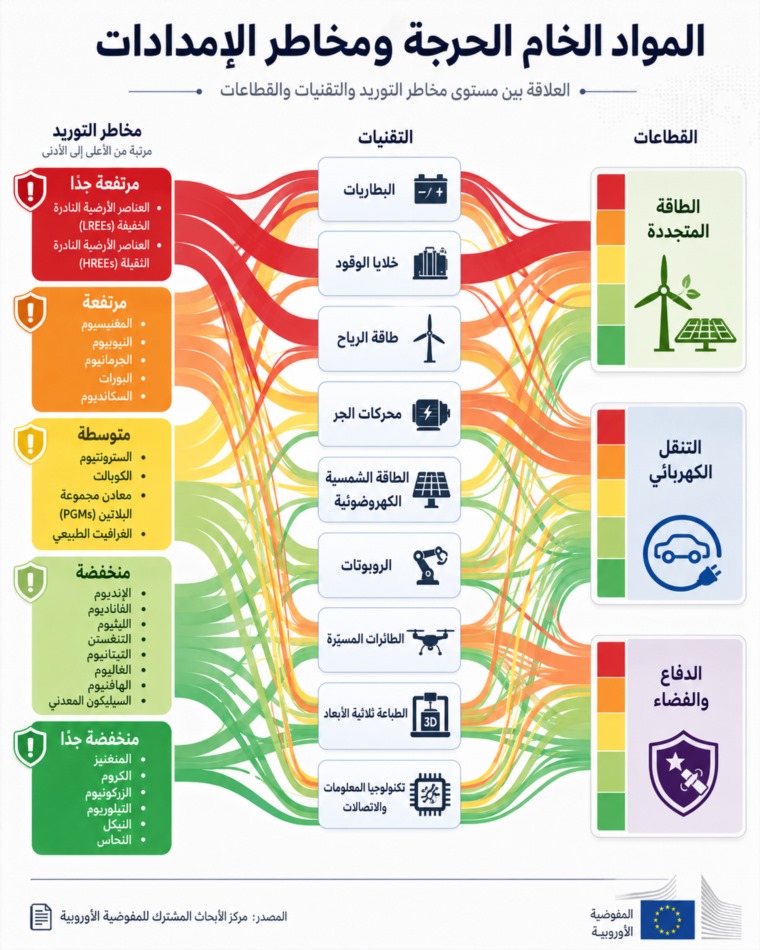

وتوضح وكالة الطاقة الدولية أن أكثر من نصف مجموعة واسعة من المعادن المرتبطة بالطاقة يخضع حالياً لشكل من أشكال القيود التصديرية، وتتسع الإجراءات لتشمل تقنيات المعالجة والتكرير، لا المواد الخام وحدها.

وتكشف بيانات الجمارك الصينية، أن قيمة صادرات الصين إلى الولايات المتحدة والاتحاد الأوروبي والمملكة المتحدة فاقت 1.065 تريليون دولار خلال 2025، منها 559.9 مليار دولار إلى الاتحاد الأوروبي، و420.1 مليار دولار إلى الولايات المتحدة، و85.1 مليار دولار إلى المملكة المتحدة. ما يعادل نحو ضعفين ونصف واردات الصين من الأسواق الثلاثة، ما يمنح بكين فائضاً تجارياً يقترب من 639 مليار دولار.

فاتورة بـ 23.5 تريليون دولار

وفق "فايننشال تايمز"، يتطلب تقليص الاعتماد الاقتصادي الأمريكي على الصين استثمارات تقدر بـ 13.7 تريليون دولار حتى 2050، مقابل 9.1 تريليون دولار لمنطقة اليورو، و800 مليار دولار للمملكة المتحدة. ولا تمثل الأرقام خسارة اقتصادية مباشرة إذ يتحول جزء كبير منها إلى مصانع وبنية تحتية ووظائف وقدرات تكنولوجية جديدة.

ويصل متوسط الاستثمار الإضافي المطلوب إلى 548 مليار دولار سنوياً في الولايات المتحدة، و364 مليار دولار في منطقة اليورو، و32 مليار دولار في المملكة المتحدة، لتبلغ القيمة الإجمالية لهذه القوى 944 مليار دولار سنوياً.

ضغوط على الأسعار الأوروبية

حسب تحليل شركة "باثينون"، تتجاوز فاتورة تقليص الاعتماد على الإنتاج الصيني لدى الدول الأوروبية حدود بناء المصانع والمصافي، لتمتد إلى أسعار السلع والخدمات، إذ يتوقع ارتفاع الأسعار في القطاعات الحيوية بنحو 1% إلى 2.5%.

ويرتبط الارتفاع بفقدان الميزة السعرية التي تتمتع بها المنتجات الصينية، التي تقل أسعارها بين 20% و100% مقارنة بنظيراتها الغربية، ما ينعكس على تكاليف الإنتاج ويزيد الضغوط التضخمية على الشركات والمستهلكين.

وتُظهر دراسة للبنك المركزي الأوروبي أن انخفاض واردات المدخلات الصناعية الصينية بنحو 50%، يؤدي إلى خسائر مؤقتة في القيمة المضافة للصناعات التحويلية بين 2% و3%، إذ يصل الانخفاض إلى 2% في بلجيكا، و2.5% في فرنسا، و2.9% في إسبانيا، و3.1% في كل من إيطاليا وسلوفينيا.

ويؤكد البنك أن "الصدمة ستترك أثراً تضخمياً مؤقتاً تعتمد شدته على قدرة الشركات الأوروبية على إيجاد مواد بديلة".

القطاعات الأكثر تضرراً

وفق البنك المركزي الأوروبي، تنعكس التداعيات بصورة أعمق على قطاع المعدات الكهربائية، إذ يتوقع أن يفقد 7% من قيمته المضافة، ما يمثل أكثر من ضعف المتوسط العام. وتأتي خلفه الصناعات الكيميائية والمعادن الأساسية والإلكترونيات والآلات والمعدات، وتشكل مجتمعة ثلث القيمة المضافة الصناعية للدول المشمولة في الدراسة.

وتبرز الضغوط في شبكات الكهرباء والمحولات والمحركات وتوربينات الرياح، نتيجة اعتمادها على النحاس والغاليوم والعناصر الأرضية النادرة والمغناطيسات الدائمة، وتواجه صناعة السيارات خصوصاً السيارات الكهربائية، مخاطر مرتبطة بالمغنيسيوم والليثيوم والكوبالت والغرافيت.

وتكشف قيود التصدير الصيني على 7 عناصر أرضية نادرة في أبريل (نيسان) 2025، سرعة انتقال الاضطراب إلى المصانع. فمع انخفاض الصادرات تواجه شركات السيارات في أوروبا والولايات المتحدة صعوبة الحصول على المغناطيسات الدائمة، ما يضطر المصانع لخفض معدلات التشغيل أو التوقف بصورة مؤقتة.

ويمتد أثر القرار إلى أشباه الموصلات والإلكترونيات، إذ يدخل الغاليوم والجرمانيوم والعناصر النادرة في صناعة الشرائح والهواتف والأقمار الصناعية والرادارات ومراكز البيانات. وتتعرض الصناعات الكيميائية والدوائية والطيران والدفاع للضغط أيضاً، نظراً لصعوبة استبدال بعض المواد ومتطلبات الجودة والسلامة المرتفعة، حسب البنك.

اعتماد أوروبي على المواد الصينية

تعكس بيانات يوروستات لعام 2025 اعتماد الاتحاد الأوروبي على الصين في عدد من المدخلات الصناعية، إذ توفر بكين 92% من واردات المغنيسيوم الذي يدخل في صناعة السيارات والطيران، و77% من الغاليوم المستخدم في الهواتف والأقمار الصناعية والرادارات ومصابيح الإضاءة.

وتستحوذ الصين أيضاً على 68% من قيمة واردات الاتحاد من الفيرو-تنغستن، مقابل 21% لفيتنام و8% لكازاخستان. ويستخدم المنتج في صناعة أنواع الفولاذ عالي الأداء والأدوات والسبائك المقاومة للتآكل. كما تمثل الصين 43% من وارادات الاتحاد للغرافيت الطبيعي، لتظل المورد الأول قبل مدغشقر والبرازيل.

وفي سوق العناصر الأرضية النادرة، توفر الصين 46.8% من حجم واردات الاتحاد الأوروبي خلال 2025، ما يعادل 7.1 آلاف طن، وتأتي بعدها روسيا وماليزيا، حسب أحدث بيانات يوروستات.

وتنعكس القيود على الأسعار والكميات. إذ يرتفع متوسط سعر واردات الغرافيت الطبيعي إلى الاتحاد الأوروبي من 0.8 يورو للكيلوغرام في 2023 إلى 1.4 يورو في 2024 و2025، وتسجل أسعار واردات الأنتيمون الأوروبية زيادة سنوية تبلغ 167% بين عامي 2024 و2025، رغم أن الصين لا تبقى المورد المباشر الأكبر للاتحاد خلال 2025.

بكين.. المسيطر الأول على حلقة التكرير

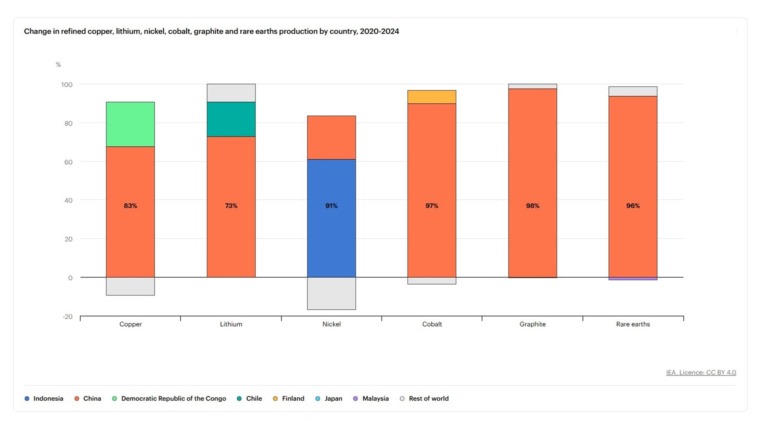

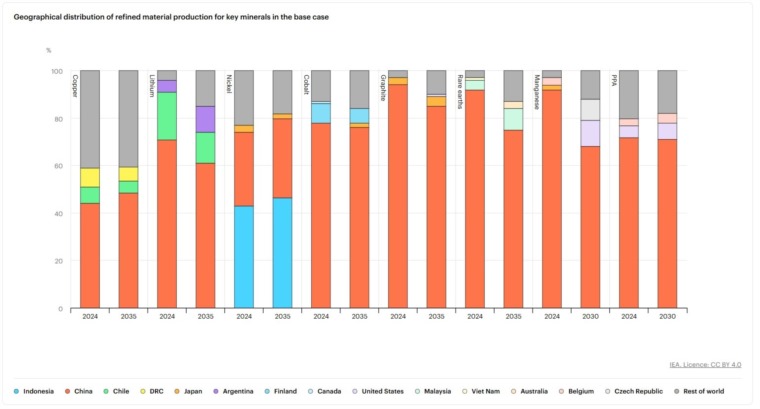

توضح وكالة الطاقة الدولية أن الصين تمثل الدولة المكررة الأولى في 19 معدناً من أصل 20 معدناً استراتيجياً، بمتوسط حصة سوقية يبلغ 70%. وتعاني هذه الأسواق من صعوبة الاستبدال وارتفاع تقلبات الأسعار؛ إذ تظهر ثلاثة أرباع المعادن المشمولة تقلباً يفوق تقلب أسعار النفط.

وتتوقع الوكالة استمرار التركّز خلال العقد المقبل. فبحلول 2035 توفر الصين أكثر من 60% من إنتاج الليثيوم والكوبالت المكررين، و80% من الغرافيت المستخدم في البطاريات والعناصر الأرضية النادرة المستخدمة في صناعة المغناطيسات.

وفي مؤشر على حجم النفوذ الصيني، تصديرها 58 ألف طن من مغناطيسات العناصر الأرضية النادرة عام 2024، ما يكفي لإنتاج مكونات لملايين السيارات والمحركات الصناعية والطائرات والأنظمة العسكرية.

فك الارتباط أم تقليص المخاطر؟

تبدو فرضية فك الارتباط الكلي بين الاقتصاد الغربي والصيني غير واقعية، بالنظر إلى عمق الروابط التجارية المشتركة، وهيمنة بكين على حلقات متعددة من الإنتاج والتكرير والتكنولوجيا.

ويشير تحليل "باثينون" إلى أن حجم التكلفة والتعقيدات المالية يجعل الفصل الجزئي أكثر احتمالاً من الفصل الكامل، ويركز هذا النهج على حماية القطاعات التي يستطيع تعطلها تهديد الأمن الاقتصادي أو العسكري. في المقابل، تستمر التجارة مع الصين في السلع والقطاعات الأقل حساسية.

الفرص المتاحة للدول العربية

يفتح تحول سلاسل الإمداد آفاقاً جديدة أمام اقتصاد الدول العربية لتعزيز حضورها في الخارطة الصناعية الجديدة، ويؤكد برنامج البنك الدولي لدعم الصناعات الاستخراجية، تحقيق الدول النامية قيمة اقتصادية ووظائف أكبر عند تطور قدراتها في التكرير والتصنيع وإنتاج مكونات الطاقة النظيفة، بدلاً من الاكتفاء بتصدير الخام.

من جانبه، يقول الخبير الاقتصادي السوري سامر حسن، إن "القدر الضخم من رأس المال المطلوب للتخلي عن النفوذ الاقتصادي الصيني يخلق، في حد ذاته، فرصة للدول العربية وبالأخص منطقة الخليج، إذ إن أحد أكبر عوائق إحداث العديد من التحولات، سواء الابتعاد عن الصين أو التحول نحو الطاقة المتجددة وغيرها، هو التمويل".

ويضيف حسن لـ 24 "هنا تبرز أهمية الدول العربية الغنية، من خلال قدرتها على تمويل مختلف مشروعات البنية التحتية والطاقة المتجددة، وحتى البنية التحتية المتقدمة للاتصالات ومراكز البيانات".

ويشير الخبير إلى أن الدول العربية تمتلك قدرات تصنيعية وافرة في مجال تكرير المعادن والبتروكيماويات، التي تتطلبها جميع الصناعات تقريباً، خصوصاً تلك التي تحتاج إلى قدر هائل من الطاقة. يُضاف إلى ذلك وفرة النفط والغاز الطبيعي في هذه الدول، وتكامل سلاسل التوريد.

ويوضح حسن لـ24 أنه "عندما اتجهت الدول العربية وعلى رأسها الإمارات كنموذج رائد في الاستثمار غير النفطي، تمكنت من تطوير صناعات الهيدروجين الأخضر اللازمة لدفع التحول نحو الطاقة النظيفة، سواء في مجال النقل أو توليد الطاقة أو التصنيع، بعيداً عن الصين".

ويؤكد الخبير أن هناك جانباً فائق الأهمية يتمثل في رأس المال البشري الوافر في الدول العربية، إذ تمتلك جيلاً شاباً بالإضافة إلى قدرات راسخة لدى المؤسسات التعليمية وبنية تحتية متقدمة، خاصة في دول الخليج العربي، ما يمكّنها من استغلال هذه القدرات في مجالات تحاول الصين توسيع هيمنتها فيها، مثل الذكاء الاصطناعي والبرمجيات والبنية التحتية لشبكات الاتصالات.

ويختتم حسن تصريحاته بالقول إن "تحول العالم بعيداً عن الصين من شأنه أن يشجع على التوسع في استغلال القدرات الرأسمالية والبشرية والثروات التي تزخر بها الدول العربية، ومنطقة الخليج تحديداً. إذ تتمتع الأخيرة عموماً باستقرار سياسي راسخ، وسياسة خارجية متوازنة لا تسعى إلى الهيمنة، بخلاف الصين والولايات المتحدة، إضافة إلى بيئة قانونية صديقة للمستثمر، ما يجعلها أيضاً أكثر جاذبية".