أعاد صندوق النقد الدولي تسليط الضوء على متانة القطاع المصرفي الإماراتي، مؤكداً أن البنوك حافظت على مستويات كافية من رأس المال والسيولة، بالتزامن مع استمرار نمو الائتمان والودائع، مستندة إلى مراكز مالية قوية.

وجاء تقييم صندوق النقد الدولي عقب زيارة بعثته إلى أبوظبي ودبي بين 7 و16 يوليو (تموز) 2026، حيث أكد أن البنوك الإماراتية تتمتع بمستويات قوية من رأس المال والسيولة، بالتزامن مع استمرار نمو الائتمان، مدعومة بالإجراءات الاستباقية التي اتخذها مصرف الإمارات المركزي. فما المؤشرات التي تعكس هذه المتانة بالأرقام؟

5.56 تريليون درهم أصولاً مصرفية

أظهر تقرير المراجعة الاقتصادية الفصلية الصادر عن مصرف الإمارات المركزي في يونيو (حزيران) 2026، ارتفاع إجمالي أصول النظام المصرفي 17.7% على أساس سنوي، لتصل إلى 5.556 تريليون درهم (1.51 تريليون دولار) بنهاية الربع الأول من العام الحالي، مقابل 4.719 تريليون درهم (1.28 تريليون دولار) في الفترة نفسها من 2025.

ويضم القطاع المصرفي الإماراتي 61 مصرفاً، بينها 23 مصرفاً وطنياً و38 فرعاً لمصارف أجنبية تعمل في الدولة.

الائتمان ينمو 20.3%

وسجل إجمالي الائتمان المصرفي نمواً سنوياً 20.3% خلال الربع الأول من 2026، ليصل إلى 2.696 تريليون درهم (734.10 مليار دولار)، مقارنة بـ2.240 تريليون درهم (609.94 مليار دولار) في الربع الأول من 2025.

وشمل النمو قطاعات التجزئة والشركات والحكومة والجهات المرتبطة بالحكومة والكمبيالات التجارية. كما ارتفع الائتمان المحلي 14.4% إلى 2.138 تريليون درهم (582.16 مليار دولار)، فيما نما الائتمان الأجنبي 50.1% إلى 557 مليار درهم (151.67 مليار دولار).

ويتماشى استمرار توسع الائتمان مع تقييم صندوق النقد الدولي، الذي أشار إلى استمرار نمو الائتمان والودائع، مع توقع اعتدال نمو ائتمان القطاع الخاص لاحقاً .

ارتفاع الودائع

وارتفعت الودائع المصرفية 17.4% على أساس سنوي، لتبلغ 3.446 تريليون درهم (938.33 مليار دولار) بنهاية الربع الأول من 2026، مقابل 2.936 تريليون درهم (799.46 مليار دولار) خلال الفترة نفسها من العام الماضي.

وبلغت ودائع المقيمين 3.139 تريليون درهم (854.73 مليار دولار)، بزيادة سنوية قدرها 16.8%، بينما وصلت ودائع غير المقيمين إلى 307 مليارات درهم (83.59 مليار دولار)، بنمو 23.6%.

ووفق تقرير مصرف الإمارات المركزي، ساهم نمو ودائع الشركات الخاصة والأفراد والجهات المرتبطة بالحكومة في دعم ظروف التمويل، وتعزيز قدرة البنوك على مواصلة الإقراض.

كفاية رأس المال عند 16.8%

واحتفظت البنوك الإماراتية بمستويات رأسمالية أعلى من الحدود الدنيا المطلوبة، إذ بلغ معدل كفاية رأس المال 16.8% خلال الربع الأول من 2026، فيما سجل معدل الشق الأول من رأس المال 15.7%، ومعدل رأس المال الأساسي المشترك 14.3%.

ويعزو مصرف الإمارات المركزي التراجع الطفيف في معدلات رأس المال بصورة رئيسية إلى ارتفاع نمو القروض، ما أدى إلى نمو الأصول المرجحة بالمخاطر بوتيرة أسرع من نمو رأس المال.

وكان محافظ المصرف المركزي خالد محمد بالعمى أكد في 5 مارس (آذار) 2026 أن معدل كفاية رأس المال بلغ حينها 17%، فيما تجاوز معدل تغطية السيولة 146.6%، وكلاهما أعلى بصورة ملحوظة من الحدود الرقابية الموصى بها دولياً.

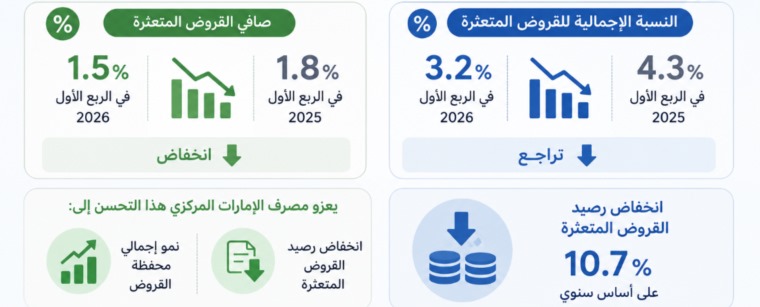

تراجع القروض المتعثرة

وسجلت جودة الأصول المصرفية تحسناً إضافياً خلال الربع الأول، إذ انخفضت نسبة صافي القروض المتعثرة إلى 1.5%، مقارنة بـ1.8% في الربع الأول من 2025، فيما تراجعت النسبة الإجمالية للقروض المتعثرة إلى 3.2%، مقابل 4.3% خلال الفترة نفسها من العام الماضي.

ويعزو مصرف الإمارات المركزي هذا التحسن إلى انخفاض رصيد القروض المتعثرة 10.7% على أساس سنوي، بالتزامن مع نمو إجمالي محفظة القروض.

400 مليار درهم تعكس وفرة السيولة

وبلغ الرصيد التجميعي للبنوك 400 مليار درهم (108.92 مليار دولار) بنهاية الربع الأول من 2026، وهو مستوى اعتبره تقرير مصرف الإمارات المركزي مؤشراً على وفرة السيولة في النظام المصرفي.

وأشار التقرير إلى أن معدل القروض إلى الودائع 78.2%، وظل أدنى بوضوح من متوسط السنوات الخمس الماضية، بما يشير إلى توافر قدرة إضافية لدى البنوك على توسيع التمويل.

وفي السياق نفسه، أكد صندوق النقد الدولي أن البنوك ظلت ذات رسملة كافية، مع احتفاظها بهوامش رأسمالية أعلى بكثير من الحدود المطلوبة، فيما بقيت السيولة وفيرة، واستمر نمو الائتمان والودائع.

ولا ترتبط قوة القطاع المصرفي الإماراتي بمؤشر واحد، بل بمنظومة متكاملة تشمل الرسملة والسيولة وجودة الأصول، إلى جانب استمرار نمو الائتمان والودائع، وفق هواري عجال خبير اقتصاد.

ويرى عجال أن اجتماع هذه المؤشرات يمنح البنوك قدرة على تمويل الاقتصاد وامتصاص الصدمات في الوقت نفسه، ويعزز قدرتها على التعامل مع المتغيرات الإقليمية والعالمية.

تمويل الشركات والأفراد

كما أن احتفاظ البنوك بمستويات رأسمالية وسيولة تفوق المتطلبات التنظيمية لا يقتصر أثره - في رأيه- على تعزيز الاستقرار المالي، بل يتيح لها الاستمرار في تمويل الشركات والأفراد حتى في فترات عدم اليقين. كما أن انخفاض القروض المتعثرة يمثل مؤشراً على تحسن جودة المحافظ الائتمانية، وهو عنصر أساسي عند تقييم متانة أي قطاع مصرفي، إلى جانب نمو الائتمان والودائع.

ويؤكد أن تقييم صندوق النقد الدولي يعكس مجمل هذه المؤشرات، إلى جانب السياسة الرقابية الاستباقية التي ينتهجها مصرف الإمارات المركزي، ما عزز ثقة المؤسسات الدولية بقدرة القطاع المصرفي الإماراتي على مواصلة دعم النمو الاقتصادي والحفاظ على الاستقرار المالي.